Page 309 - 毕节地区通志(卷五)

P. 309

第十九篇 财政 税务

价、财务大检中受到处理并予以纠正。1995年,全地区预算外资金收费项目共有114个,占预算

外资金总额的56.65%。1996年后,行政事业性收费严格执行中央、省审批制度标准,取消国务

院、省人民政府明确规定取消的收费项目,明确降低的收费标准并杜绝扩大收费范围,提高收

费标准。各行政单位的政府非税收入必须纳入财政专户,纳入单位财务,实行统一管理,严禁

公款私存,设置账外账、小金库。对单位收取的用于公共工程、社会公益事业的基金、捐款、

专项资金,由单位提出申请,经主管部门审核、财政批准按规定专款专用:对一般政府非税收

入的支出,由单位提出申请,经财政部门审核,财政分管局长审核,签字批准办理拨款。2004

年起,对专户管理的社会保障基金实行收支两条线管理。按全国人大要求,自2011年起取消预

算外资金,除教育收费实行专户管理,所有预算外资金全部纳入公共预算,原通过上述资金安

排的支出改由公共预算安排。

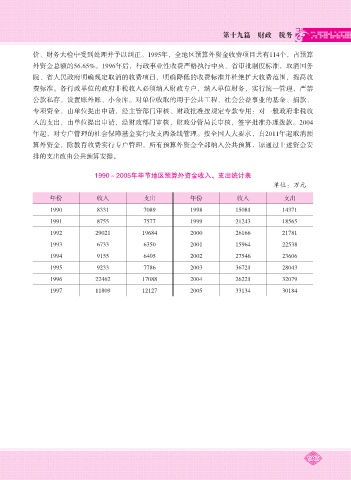

1990~2005年毕节地区预算外资金收入、支出统计表

单位:万元

年份 收入 支出 年份 收入 支出

1990 8331 7089 1998 15081 14371

1991 8755 7577 1999 21243 18565

1992 29021 19684 2000 26166 21781

1993 6733 6350 2001 15964 22538

1994 9155 6405 2002 27546 23606

1995 9233 7786 2003 36721 28043

1996 22462 17088 2004 26221 32079

1997 11809 12127 2005 33134 30184

1945